빌린 돈에 대한 사용료를 뜻하는 ‘이자’.

그 이자는 꼭 내야만 하는 걸까.

우리가 당연시 여겨온 이자에 대한 금기를 깬 은행이 있다.

스웨덴의 야크 협동조합은행이 그곳이다.

‘이자(利子)’는 돈을 빌리거나 빌려줄 때 돈에 대한 사용료로 받거나 지불해야 하는 사용료이다. 세계사적으로 이자에 대한 규정이 명시된 가장 오래된 기록은 기원전 17세기에 쓰여진 함무라비 법전이라고 한다. 우리나라에서는 개항 이후에 생긴 말이고 그 이전에는 자모, 길미, 변리, 이식 등 여러 가지 다른 말을 사용했다. 우리가 일상에서 쉽게 사용하고 있는 ‘이자’라는 용어는 개항 이후 일본인에 의해 쓰이기 시작했고, 현재까지도 널리 사용되고 있다.

이자를 주지도 받지도 않는 은행, 야크(JAK)

돈에 대한 사용료인 이자는 우리나라 역사 속에서만 보더라도 아주 오래된 관습이고 당연한 사회적 풍습이다. 특히 고려 말에는 복리계산이 성행하여 나라에서 금지하기도 했지만 조선후기까지도 복리계산이 문제가 되었다는 기록도 있다. 이처럼 ‘이자’는 높고 낮음에 정도의 차이는 있지만 경제생활에서 발생하는 당연한 금융시스템으로 받아들여져 왔다. 그러나 높은 금리로 많은 사람들이 고통 받고, 이자가 원금을 넘어서면서 빚이 눈덩이처럼 쌓이고, 원금은커녕 이자도 갚지 못하는 사람들이 생기면서 사회적 부작용이 발생하자, 왜 ‘이자’를 받아야 하는가에 대한 의문이 제기되기 시작했다.

이러한 의문이 시작되면서 상식적으로는 도저히 이해할 수 없는 금융시스템이 생겼다. 이자 없이 운영되는 은행이다. 이자를 주지도 받지도 않는 은행이 있다면 그 은행에는 예금을 하는 사람은 없고, 돈을 빌리려는 사람만 모일 것이다. 공짜로 돈을 쓸 수 있기 때문에 은행돈이 내돈이라는 생각이 사람들 사이에 팽배해지면서 빌린 돈을 갚지 않는 도덕적 해이도 발생할 수 있다. 상식적으로 말도 안되고 있을 수도 없는 은행이다. 그런데 이러한 은행이 있다. 이자 없이 수수료만으로 운영되는 무이자 은행이 있다. 바로 스웨덴의 야크(JAK) 협동조합은행이다.

스웨덴 JAK은행은 1970년에 금융시스템을 가동했다. JAK의 기본 철학은 조합원의 상호 부조와 협동을 통해 이자의 굴레를 없애고, 이자가 경제에 미치는 부정적 효과와 그에 대한 대안을 연구하고 공유하는 것이다. JAK의 철학에 동의하는 사람들이 협동조합에 가입하고 이자를 받지 않는 조건으로 저축해서 공동 자금을 조성한 후 대출이 필요한 사람들에게 무이자로 대출을 해 주는 시스템이다.

무이자 대출을 시작한 JAK은행은 금리 인상과 경제 불황이 닥치면서 조합원이 크게 늘어났다. 기회이자 위기였다. 조합원이 급격히 증가하면서 무이자 대출 수요도 급증했지만 조합원의 예금은 이러한 수요를 따라가지 못하면서 ‘조합원의 예금으로 조합원의 자금 수요를 충당한다’는 은행의 기본 전제가 무너졌다. 은행시스템이 불안정해졌고, 결국 조합원의 예금도 빠져나가는 악순환을 겪으면서 유동성 위기에 빠졌다.

위기를 극복하기 위해 JAK은행은 제도권 금융으로 들어가기로 결정하고 구조 조정을 단행한 후 1977년 저축성대부조합으로 새로이 출발해, 현재 3만8000명 이상의 회원이 있다(2015년10월21일 웹사이트 https://www.jak. se/jakexplained 방문 결과).

고객 스스로 미래를 대비하는 구조

JAK 무이자 대출의 작동 방식은 JAK 조합원으로 가입한 후 무이자 예금 계좌를 만든다. 조합원이 계좌에 돈을 입금하면 이자 대신 저축 포인트(saving point)를 얻는다.

적립된 저축 포인트는 향후 대출 금액을 결정하는 기준이 되며, 대출을 통해 소진된다. 예금액이 많을수록, 또 예치 기간이 길수록 저축 포인트는 더 많이 적립되고, 저축 포인트가 많을수록 대출 가능 금액이 커지게 된다. 어떻게 생각해보면 저축 포인트가 현재의 이자개념이기도 하다.

즉 현금 이자 대신 예금자에게 예금액과 예치기간으로 산정한 포인트를 지급하고, 향후 누적된 포인트에 따라 무이자로 대출하고, 대출금액과 기간에 따라 포인트를 차감하는 방식이다. 대출금 상환시 별도로 일정액을 저축하도록 규정하여 완전 상환 후에는 고객의 계좌에 목돈과 재충전된 포인트가 쌓이게 된다.

이러한 구조로 운영되는 은행이기 때문에 JAK 고객들은 미래를 대비하기 위해 예금을 하고, 무이자로 대출을 받고, 상환과 함께 목돈을 만든다. 필요시 또 다른 대출이 무이자로 가능하기 때문에 이자수익에 기반하는 금융생활을 하지 않아도 된다. 이자를 많이 주는 은행이나 상품을 찾아다닐 필요도 없고, 높은 이자상환에 부담을 느낄 필요도 없다.

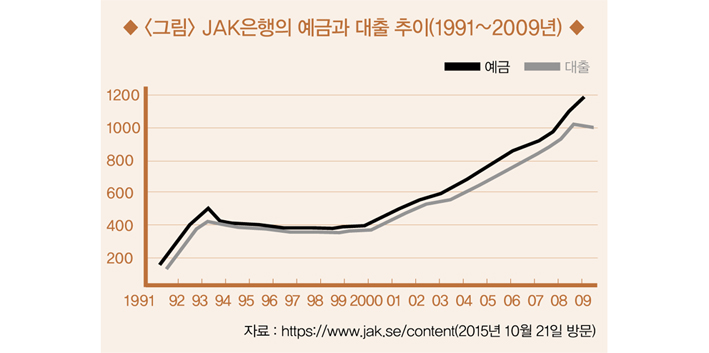

다만, JKA 은행의 운영을 위해 고객들은 소정의 가입비와 연회비를 내고, 이것으로 JAK는 운영을 한다. 아래 그림은 JAK은행의 예금과 대출 추이를 보여주고 있다. 1991년 이후 예금이 대출보다 많아 은행의 유동성에 큰 무리가 없었던 것으로 확인되며, 세계적인 금융위기가 있었던 2008년에는 오히려 예금은 증가하는 반면 대출은 오히려 줄어들고 있다.

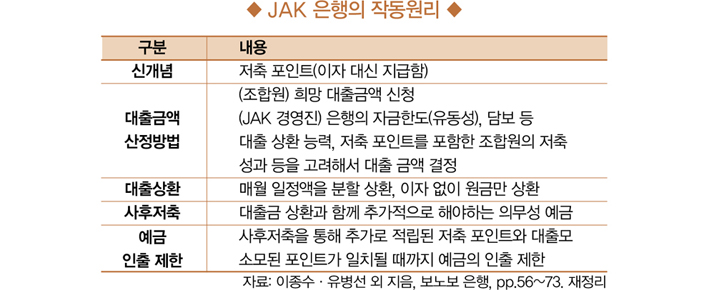

JAK 은행의 작동원리는 아래 <표>와 같다. 저축 포인트의 개념을 도입해 이자 대신 활용하며, 대출 상환시에는 반드시 사후저축을 통해 예금자의 자기자본 확보 및 JAK은행의 유동성을 유지하고 있다. 이러한 JAK은행만의 운영구조로 JAK은행은 외부로부터 자금을 끌어올 필요가 없다. 그리고 이것이 무이자 대출이 가능한 이유다. 특히 JAK 은행의 존재 목적이 수익을 창출하는 데에 있지 않기 때문에, 조합을 유지할 수 있을 정도의 수익만을 얻고 혹시 초과 수익이 발생한다면 내부 유보이익으로 적립해 둔다.

소비자는 대출 수수료를 지불하고 있기 때문에 엄격한 의미에서 JAK 은행의 금융 방식은 무이자 금융이 아니라고 할 수도 있다. 그러나 수익을 추구하는 현재의 상업은행과 구조가 다르다는 것은 확실하다. JAK은행과 같이 사회적으로 꼭 필요한 사람들에게 대출하고 가치창출을 해나가는 은행을 사회적은행이라고 하며, 이러한 은행들은 세계적으로 증가추세에 있으며, INAISE, FEBEA, ISB, GABV와 같은 사회적 금융의 국제 네크워크 기구도 있다.

도시 및 주택분야에 있어 사회적금융은 아직까지 낯설다. 그러나 앞으로 도시재생 및 주거복지 실현을 위한 대안적 금융으로의 성공 가능성이 높아 보이는 만큼 사회적금융에 대한 관심을 확대할 필요가 있다.

김덕례

현재 주택산업연구원 연구위원. 가천대학교에서 도시계획학 박사학위를 취득했다. 국토연구원, 한국건설산업연구원, 한국주택금융공사 주택금융연구소 연구위원을 지냈다.

인쇄

인쇄 스크랩

스크랩 목록보기

목록보기

맨위로

맨위로