나라 밖 경제상황이 국내 주택시장에 미치는 영향의 정도를

미리 예측해 볼 수 있다면 좋지 않을까.

이런 경우 국가부도위험지표로 불리는 ‘CDS 프리미엄’을 활용해 보자.

거주목적이든 투자목적이든 최근 조금씩 살아나고 있는 주택시장을 보면서 주택구입을 계획하는 사람이 늘고 있다. 국내 경제는 안 좋지만, 주택시장은 서서히 개선되고 있기 때문이다. 그러나 거시경제 상황이 지금보다 더 악화되면 주택구입계획을 세웠던 사람은 미래에 대한 불확실성과 국내 경제가 더 나빠져 주택가격이 떨어질 수 있다는 불안감이 커져 주택구입을 다시 생각하게 된다. 국외의 거시경제가 국내 주택시장에 미치는 영향이 크지 않을 것이라고 판단하는 사람은 주택을 계획대로 구입하겠지만, 영향력이 커서 주택가격이 다시 하락할 수 있다고 생각하는 사람은 주택구입을 포기할 것이다. 의사결정이 필요한 시기인 것이다.

나라 밖의 경제상황이 국내 주택시장에 미치는 영향의 정도를 미리 예측해볼 수 있다면 얼마나 좋을까. 예측이 어렵다면 현재 상황을 진단만이라도 할 수 있다면 주택구입계획을 가지고 있는 사람은 조금 더 현실적이고 합리적인 의사결정을 할 수 있을 것이다. 어떠한 지표를 보면 될까. 대외적인 거시경제와 국내 주택시장을 함께 볼 수 있는 지표는 별로 없다. 다만 우리나라를 둘러싸고 있는 대내외적인 요인들로 인해 우리나라가 얼마나 위험한 상태에 놓여 있는지 확인할 수 있는 지표가 있다. ‘CDS 프리미엄’ 지표이다.

국가부도위험에 대비하는 보험상품 CDS

‘CDS 프리미엄’은 국가부도위험을 측정할 수 있는 지표이다. CDS는 Credit Default Swap의 약자로 ‘신용부도스와프’라고 한다. 기업, 금융회사, 정부 등 채권을 발생하는 주체가 부도위험에 대비해 가입하는 일종의 보험 상품으로 투자 원금을 보장받을 수 있는 금융파생상품이다. 프리미엄은 부도위험을 회피(헤지)하는데 들어가는 보험료로, 투자원금을 보장받기 위해 들어가는 수수료이다.

A은행이 100억을 투자해서 B기업의 회사채를 샀다고 가정해 보자. B기업이 파산하면 A은행은 B기업의 회사채에 투자한 100억원을 모두 잃게 된다. 이런 위험을 헤지하기 위해 A은행은 다른 금융회사(C)에 보험을 든다. CDS 상품에 가입하는 것이다. 이 상품에 가입하면 A은행은 C금융회사에 정기적으로 일정한 수수료(프리미엄)을 지불하고, B기업이 파산할 경우 투자원금 100억원을 C금융회사로부터 받는다. 이 때 지불하는 수수료(프리미엄)를 ‘CDS 프리미엄’이라고 한다.

‘CDS 프리미엄’은 해당 채권의 부도 확률이 높으면 오르고, 낮으면 떨어진다. 최근 그리스의 국가부도위험이 수면위로 떠오르면서 대부분 국가의 ‘CDS 프리미엄’이 상승했다. 그리스는 하루 만에 63%가 상승해 9일 기준으로 13,462.43bp(1bp=0.01%)를 기록했다. 그리스 국채에 대한 지급보증 수수료로 134.62%에 해당하는 수수료를 지불해야 한다. 원금보다도 높은 수수료이다. 그 만큼 그리스는 위험한 상태다.

중국도 전일 대비 7.63bp가 오르면서 104.59bp로 마감했다. 우리나라도 8일 기준으로 CDS 프리미엄이 59bp까지 상승했다. 지난 5월만 하더라도 46bp까지 떨어져 최저 수준을 유지했던 것과 비교해 보면, 상승한 수치이다.

우리나라 ‘CDS 프리미엄’이 상승한 이유는 그리스의 채무불이행(디폴트) 확률이 높아지고, 중국 증시가 폭락하면서 신흥국의 부도 위험이 상승했기 때문이다. 이처럼 ‘CDS 프리미엄’을 보면 우리나라가 얼마나 위험한 상태에 놓여있는지 파악할 수 있고, 대외변수로 인해 주택가격이 급락했던 금융위기시의 ‘CDS 프리미엄’과 비교해 보면, 현재의 위기 정도를 진단해 볼 수 있다.

우리나라 국가부도위험 하향안정화 추세

일반적으로 ‘CDS 프리미엄’은 국채 거래에서 사용한다. 국가간 국채 거래시 발생할 수 있는 위험에 대한 보험수수료이다. 따라서 이 지표를 보면 시장에서 해당 국가의 부도(위험) 확률을 어느 정도로 보고 있는지 알 수 있다.

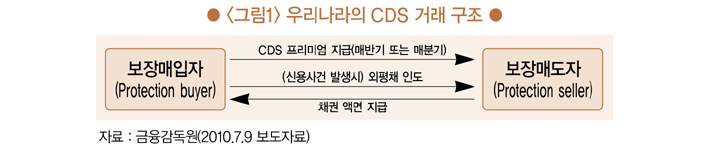

우리나라의 ‘CDS 프리미엄’은 외국환평형기금채권(외평채)에 대한 비용으로 국제금융센터에서 매일 한국(5yr)CDS프리미엄을 공시하고 있다. 외평채는 환율 안정을 목적으로 조성되는 외국환평형기금 조달을 위해 정부가 발행하는 채권으로 <그림1>은 우리나라의 CDS 거래 구조이다.

보장매입자(protection buyer)은 보장매도자(protection seller)에게 CDS 프리미엄을 지급하고 CDS를 매입하여 채권 액면을 보장받는다. 보장매도자(protection seller)는 보장매입자(protection buyer)로부터 CDS 프리미엄을 선취하고 부도 발생시 보장매입자의 손실을 보전한다.

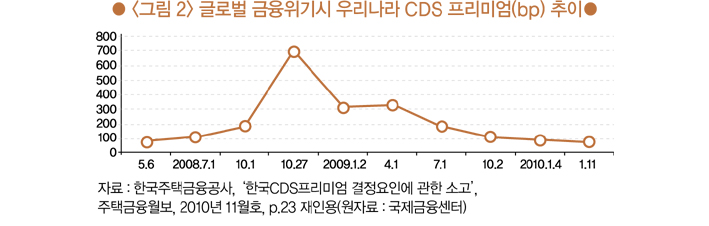

<그림2>는 글로벌 금융위기시 우리나라의 CDS 프리미엄 추이다. 100bp아래를 유지하던 CDS 프리미엄이 금융위기 이후 692bp까지 치솟았다. 우리나라 국채에 대한 지급보증을 받고자 할 때, 지불해야 하는 수수료가 금융위기 이전에는 1%도 채 안됐는데, 금융위기를 겪으면서 6.92%까지 급등한 것이다. 대외적 변수가 영향을 미치면서 국가부도위험이 높아졌기 때문이다. 이후 국가부도위험 상태는 하향 안정화 되었으나, 금융위기 이전 수준으로 낮아진 것은 2010년 들어서이다.

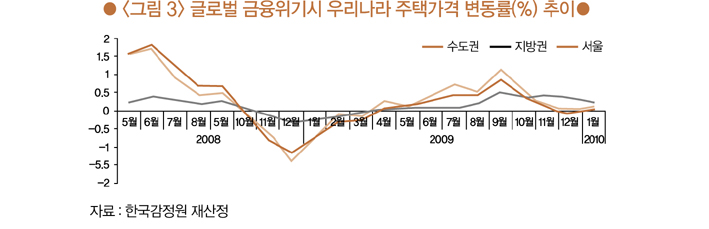

당시 주택가격은 어떨까(<그림3> 참조). 매월 1%내외의 상승률을 기록하던 서울·수도권 주택가격이 CDS프리미엄이 692bp선까지 치솟은 2008년 10월 들어 하락하기 시작했다. 10월에 0.09%가 하락했고, 11월에 0.8%, 12월에 1.17%가 하락하면서 하락폭이 더 커졌다. 지방 주택가격도 11월부터 하락했지만, 하락폭은 서울·수도권 보다 크지 않았다.

대외적인 위험요인으로 CDS 프리미엄이 높아진 시기에 맞춰 주택가격이 하락했다. 그리스 문제가 커지고 중국 경제가 불안한 지금은 어떠한가. 주택시장이 금융위기 시 처럼 불안해질까. 주택가격이 급락할까. 결론부터 말하자면 지금의 대외경제 위험은 주택가격의 하방압력 요인으로 크게 작동하지 않을 것으로 보인다.

2015년 7월 14일 기준으로 국제금융센터에서 확인할 수 있는 우리나라 CDS 프리미엄은 52bp이다. 그리스 문제로 지난 8일에 59bp까지 올랐으나, 이후 하향안정화 되면서 국가부도위험이 낮아지고 있기 때문이다. 이 수준은 금융위기 당시 692bp까지 치솟았던 것과 비교해서 8% 수준으로 매우 안정적인 상황이며, 최근 1년 동안의 우리나라 CDS 프리미엄이 50~60bp대를 유지하고 있기 때문이다.

김덕례

현재 주택산업연구원 연구위원. 가천대학교에서 도시계획학 박사학위를 취득했다. 국토연구원, 한국건설산업연구원, 한국주택금융공사 주택금융연구소 연구위원을 지냈다.

인쇄

인쇄 스크랩

스크랩 목록보기

목록보기

맨위로

맨위로